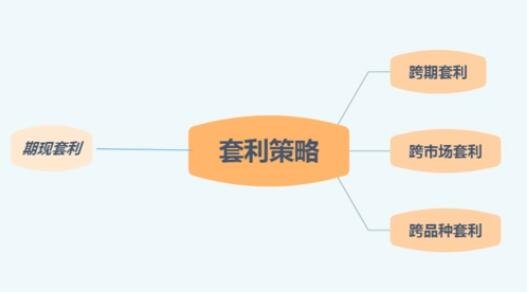

期货套利是指利用相关市场或相关合约之间的价格差异变化,在相关市场或相关合约中进行相反方向的交易,以在价格差异有利变化时获利的交易行为。在金融实践中,许多投资者的目标并不局限于套期保值,而是以更加积极的态度追求升值,因此金融期货套利正吸引着越来越多投资者的关注。接下来,小编将讲述期货套利策略希望对大家有所帮助。

一、期现套利是指现货和期货之间的反向操作套利,广泛应用于利率期货和股指期货市场。套利者会在现货市场买入或卖出现货,同时在期货市场以相同的规模卖出或买入同一标的资产的某种期货合约,并在未来的同一时间平仓。

在现实中,由于成份股的买卖需要较长的时间,而且市场行情不断变化,所以在实际操作中,人们大多使用计算机程序进行自动交易2。即一旦现货指数与期货的平价关系被打破,计算机就会按照预先设计的程序进行套利交易。

二、跨期套利通常在同一期货品种不同期限的期货之间进行。具体来说,就是买入或卖出一个短期金融期货,卖出或买入另一个标的资产相同的长期金融期货,在短期金融期货合约到期时或到期前,同时对冲和平仓两个期货头寸。

与期现套利,相比,跨期套利的限制较少。而且跨期套利是在同一个市场进行的,期货市场没有卖空限制,所以跨期套利是套利交易中经常使用的策略。跨期套利指数是基础。当基于同一标的资产的不同期限的期货合约报价产生的基差超过正常范围时,可以通过跨期套利获得无风险利润。

三、跨市场套利跨市场套利主要在外汇期货市场进行,广泛应用于货币期货它是买入或卖出一个交易所的某个金融期货合约,同时按照相同的数量和相同的期限卖出或买入另一个交易所的相同的金融期货合约,并在未来同时对冲和平仓两个期货合约的交易。

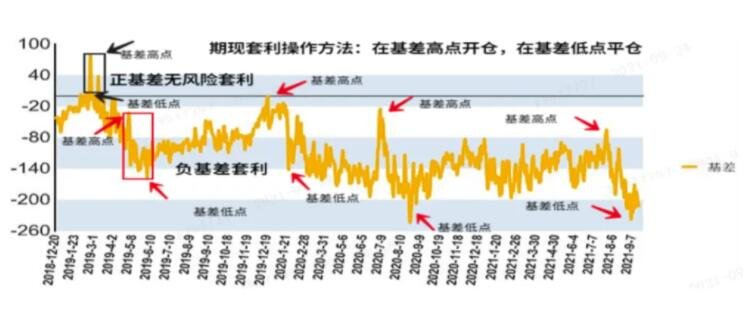

对于期现套利的风险特征和风险管理:不同的期货套利策略具有不同的风险特征,利用股指期货进行期现套利是套利中最理想的无风险套利策略。

一、无风险套利在金融学中,期现套利是一种无风险套利策略。这里的无风险是指开仓时锁定的期现套利本金和套利收益不受市场价格波动的影响。沪深300指数期货交割的计算价格为基准指数最后一个交易日最后两个小时的算术平均价格。这样的交割制度决定了期货和现货指数的价格最终会趋同,套利中锁定的价差收益也一定会实现,这是无风险套利的基本原理和制度基础。

二、期现套利,保证金不足的风险管理保证金不足的风险是由于期货市场相反方向的波动,导致套利者在平仓前需要额外的保证金。当整个套利组合中的现金不足以满足额外保证金要求时,期货头寸可能面临被迫平仓的风险。通过运用VaR、极值理论、压力测试等风险管理模型,我们在资金,两市,制定了保证金风险管理模型和动态余额管理方案,确保完全防范强制平仓风险,最大限度提高资金的使用效率。

- 135编辑器怎么同步到公众号?135微信编辑器怎么进入?(2023-06-21)

- 环球观焦点:皮城女警最佳天赋选择是什么?英雄联盟皮城女警凯特琳符文天赋攻略是什么?(2023-06-21)

- c0000005异常代码怎么解决?0x000000c5蓝屏代码是什么意思?(2023-06-21)

- 你知道德清有哪些特色小吃吗?浙江德清特产有哪些?|报资讯(2023-06-21)

- 每日快看:股票下跌选择清仓好还是半仓好?股票跌多少需要补仓?(2023-06-21)

- 养老专户余额表示什么意思?养老专户余额怎么使用|当前时讯(2023-06-21)

- 修改HOST文件会对电脑有影响吗?修改hosts文件需要重启吗?(2023-06-21)

- 看热讯:储蓄型保险和银行存款的区别在哪?储蓄型保险有风险吗?(2023-06-21)

- 天天新动态:2345好压如何去广告?2345好压怎么删除?(2023-06-21)

- 车船使用税在哪交(车船税为什么每年都要交)(2023-06-21)

- IOS16锁屏字体大小怎么调?苹果锁屏字体变浅了怎么恢复?(2023-06-21)

- 苹果机器学习关键人物 Ali Farhadi 离职,出任 AI2 机构 CEO(2023-06-21)

- 全球热门:新加坡外卖网约车公司Grab宣布裁员1000人(2023-06-21)

- 全球微动态丨一加Ace 2 Pro更多规格曝光:配备静音滑块 支持红外遥控(2023-06-21)

- 股票停牌了还可以卖出去吗?股票被套怎么解套?(2023-06-21)

- 今亮点!平安贷款申请条件是什么?平安银行个人贷款怎么贷?(2023-06-21)

- 专利初步审查合格之后如何处理?专利初步审查内容有哪些?提交专利申请需要勾选提前公开吗?(2023-06-21)

- 天天头条:网易严选CEO离职了吗?网易严选是网易公司的吗?(2023-06-21)

- 公积金被提取销户了怎么办?公积金提取要求哪些条件? 精彩看点(2023-06-21)

- 短债基金主要投资于哪里?债基挑选有哪些不能告诉别人的技巧?_世界滚动(2023-06-21)

- 天龙八部怀旧版2888卡哪里领?天龙八部2888武圣卡送什么? 观察(2023-06-21)

- 短债基金主要投资于什么行业?债基挑选有什么技巧? 每日热议(2023-06-21)

- 专利侵权诉讼如何进行?专利权被侵权认定标准是什么?专利侵权诉讼的方式是什么?(2023-06-21)

- 直播间怎么设置管理员?视吧房间管理员怎么设置?(2023-06-21)

- 无抵押信用贷款是什么?无抵押信用贷款的利息计算公式是什么?(2023-06-21)

- 天天微速讯:word打字覆盖后面的字怎么取消?word打字不显示怎么办?(2023-06-21)

- 每日快看:在我国个人社保要交满多少年?个人缴纳社保需注意哪些问题?(2023-06-21)

- 方便面煮几分钟最好吃?煮方便面配什么菜?|世界速递(2023-06-21)

- 国产飞腾CPU在京东618实现规模化应用了?这是真的吗?|环球消息(2023-06-21)

- 韩国大酱汤的做法是什么?韩国大酱汤的酱是什么酱? 今日讯(2023-06-21)

- 环球关注:农行卡怎么开通电子支付卡?电子卡在支付宝怎么找?(2023-06-21)

- 沃尔玛回应进口啤酒篡改日期怎么说?沃尔玛超市要会员才能进吗?_世界速讯(2023-06-21)

- 世界要闻:股票分红前买入好还是分红后买入?为什么散户买的股票没有分红?(2023-06-21)

- 甲鱼内脏哪些要去除 甲鱼哪个部位有毒? 全球热推荐(2023-06-21)

- 环球热资讯!美联储加息后黄金是涨还是降?美联储加息后美元升值吗?(2023-06-21)

热点排行

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。